Jatketaan hivenen viime viikon asiasta. Väitin kirjoituksessa, että testauksen tarkoituksen selvittäminen testaustiimille vähentää turhaa työtä. Mennään vielä pykälää korkeammalle.

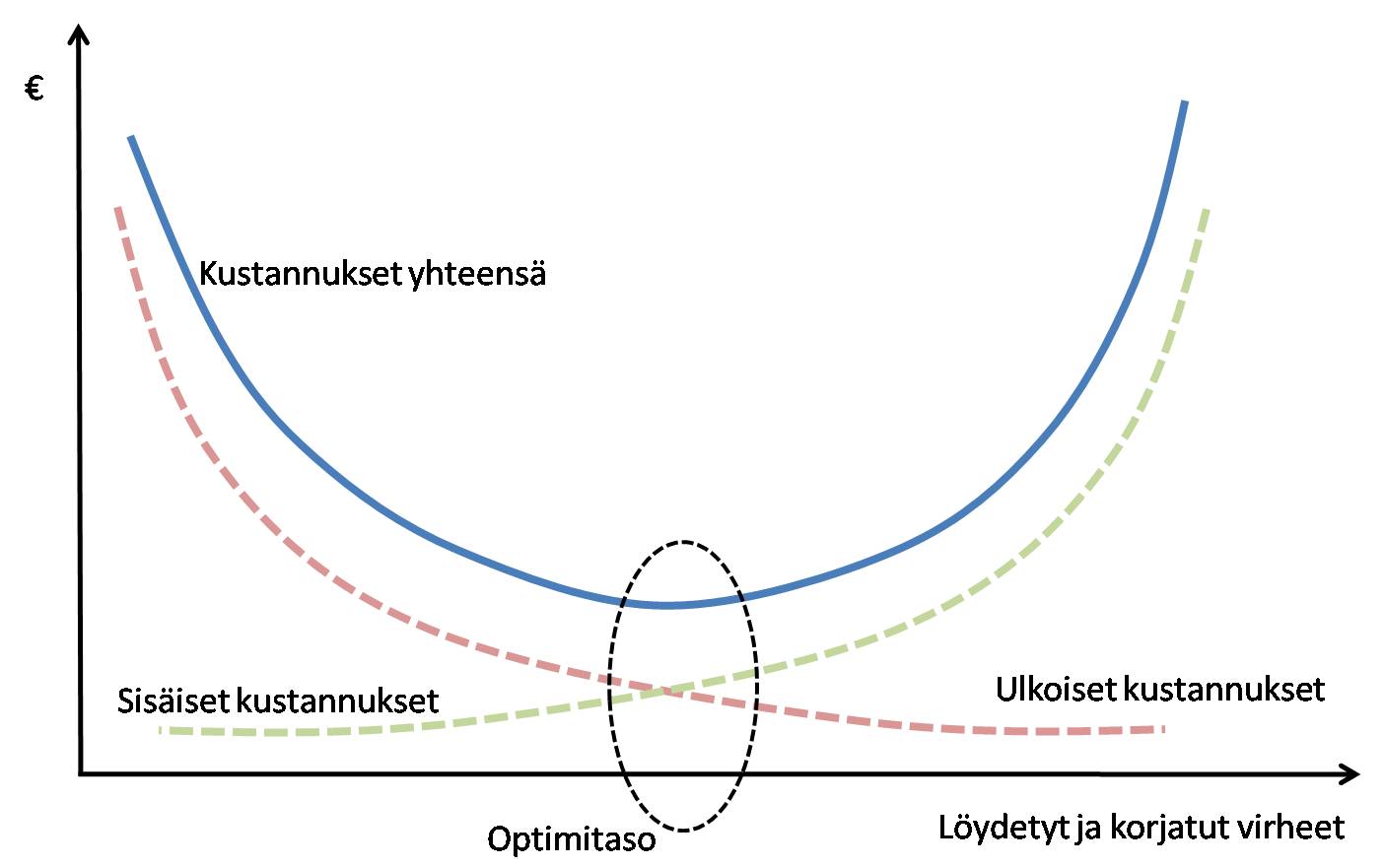

Testauksen tarkoituksen määrittelee loppuviimein se optimitaso, millä ulkoisten laatukustannusten ja sisäisten laatukustannusten summa on mahdollisimman pieni. Raa’asti yksinkertaistaen ulkoisilla laatukustannuksilla tarkoitetaan tuotepalautuksista, takaisinvedoista, imagotappioista jne. koituvia kustannuksia. Sisäisillä kustannuksilla tarkoitetaan tuotteen kehityksen aikaisia testaus- ja virheenkorjauskustannuksia.

Aukipiirrettynä edellinen näyttää seuraavalta:

Optimitason määrittäminen on periaatteen tasolla varsin suoraviivaista toimintaa. Omat testauskustannuksetkin voidaan kohtuullisen hyvällä tarkkuudella saada selville ja niihin voidaan vaikuttaa mm. käyttötarkoitukseen sopivilla työkaluilla ja prosessien kehitämisellä. Eli kustannusten kertymisen kulmakerrointa saadaan loivennettua. On helppo ymmärtää, että virheiden etsiminen ja korjaaminen ikuisuuksiin ei palvele taloudellista tulosta.

Tulevien ulkoisten kustannusten arvioinnissa ensisijaisena lähteenä on aikaisempien hankkeiden ja projektien “jälkikustannusten” läpikäyminen. Toimintansa vakiinnuttaneissa yrityksissä on toivottavasti aikaisempi data tallella, mutta tuoreiden yrityksen kohdalla tämä voi olla hankalaa. Projektihistoriaa ei välttämättä ole riittävästi tarjolla. Silloin täytyy tehdä optimitason määrittely parhaan arvauksen mukaan.

Mitäpä luulette, tekisikö Sampo Pankki jotakin testauksen suhteen toisin, jos nyt aloittaisi verkkopankin muutosprojektin? Taikka sähköisen äänestyksen toteuttanut porukka?

Testaus ei ole kuluerä vaan investointi. Testaukseen investointi panostaa virheiden löytämiseen halvimmassa mahdollisessa vaiheessa. Kohtele testausta kuten mitä tahansa muuta investointia, kunnioittaen ja systemaattisesti.

Leave a comment